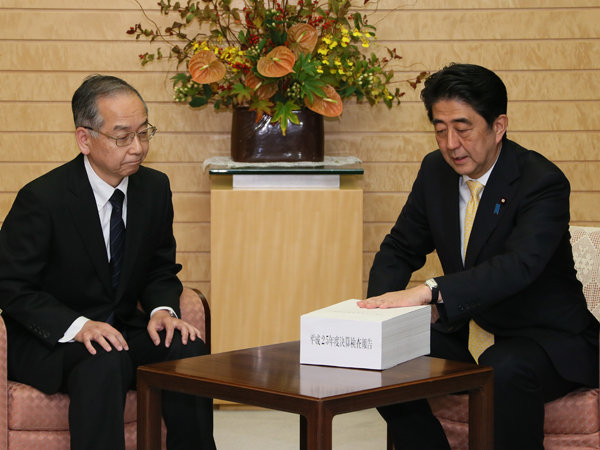

「この写真は、会計検査院長が安倍首相に平成26年度決算検査報告を手渡す場面である。報告書の概要は、首相官邸のホームページに出ている。毎年、この報告書が出ると、新聞には「国費の無駄遣い」の生々しい事例がいろいろと出てきて、ひとしきり話題になる(そうして忘れられる)。すぐに予算の話になり、年を越すとまもなく確定申告の時期となる。納税者は、もっと税金の使い道について関心をもち、かつ怒るべきである。この報告書によると、「無駄遣いや不適切な経理は570件、1568億円にのぼり、震災復興や雇用支援などの事業で不適切な事例が相次いだ」とある(『朝日新聞』2015年11月7日付)。そのなかには、神戸の理化学研究所で、スタップ細胞の論文不正問題を調査するための費用が9300万円もかかり、小保方晴子元研究員らが実際にスタップ細胞研究にかけた研究費の5300万円を大幅に上回ったことが指摘されており、各紙の大阪本社版で大きく報道された(『読売新聞』11月7日付大阪本社版)。この報告書が出ると、各省庁・関係機関では是正の措置がとられるが、そのことが「本院の指摘に基づき当局において改善の処置を講じた事項」として、会計検査院のサイトに詳しく載っている。

ところで、会計検査院というものが、実は重要な憲法上の機関であることはあまり知られていない。憲法の講義でも、これについて詳しく解説することはあまりない。国の収入や支出については、予算によって国会の事前審査を受け(憲法86条)、決算により国会の事後審査を受けるのが原則である(87条)。決算については、会計検査院が重要な役割を果たす。憲法90条は「国の収入支出の決算は、すべて毎年会計検査院がこれを検査し、内閣は、次の年度に、その検査報告とともに、これを国会に提出しなければならない。」と定める。 会計検査院は憲法上の必置機関であり、その職務の性質上、内閣に対して独立の地位を有する(会計検査院法1条)。決算の検査は、立法・司法いずれの作用にも属さないが、憲法はこれを内閣の下には置かず、独立性の強い特別の機関の権限に委ねた。憲法によって設置されたこの機関は、憲法の改正なしに廃止・変更はできないし、その主な権限である決算審査については、内閣のみならず国会も制約を受ける(小林直樹『憲法講義(改訂版)』〔東大出版会、1976年〕762頁)。その独立性を確保するために、検査官の身分や給与の保障、予算上の独立性が認められている(会計検査院法4、8条、財政法18、19条)。

こうした側面をどう診るか。「厳格な三権分立主義をとっている現行憲法の認めたほとんど唯一の例外」「組織面からいえば、憲法は四権分立主義をとる」(杉村章三郎『財政法』〔有斐閣、1959年〕108頁、小林・前掲書762頁注13)とまでいうかはともかく、近年の学説は、国会の財政コントロール権の契機を与えるという点での「国会の補助機関」性を強調するとともに、「行政の自己コントロールに寄与するという点では政府の援助機関」であり、さらに裁判との関連が出てくる点では「裁判所の補助機関」にもなり得るとして、立法・行政・司法のいずれにも属さない「国民の『受託機関』」として、その独立性を積極的に位置づけるものがある(石森久広『会計検査院の研究』〔有信堂、1996年〕234-235頁)。「財政立憲主義」の具体化でもある会計検査院の「憲法機関性」に光をあてた研究として注目される。

憲法90条のなかの「すべて」という強い表現に要注意である。「すべて」とは、その会計年度において、現実に収納された収入および現実に支出された歳出の全部の意味である(宮澤俊義著・芦部信喜補訂『全訂 日本国憲法』〔日本評論社、1978年〕752頁)。明治憲法下では、政府の機密費に関しては、会計検査院の検査に服さなかった(旧会計検査院法23条)。そこでは、機密費は「検査ヲ行フ限リニ在ラス」と明確にうたわれており、軍のみならず、外務省などもその機密費について、会計検査院の検査を受けないですんだのである。加えて、軍の統帥事項(「出師」=出兵)の準備のための物品費用については、会計検査院の検査を免れる仕組みになっていた。こうした戦前の状況への反省から、日本国憲法90条では、「すべて」という、例外を認めない強い表現がとられたといえるだろう。

その会計検査院が、特定秘密保護法案の閣議決定を控えた2013年9月、これが成立すれば秘密指定書類が会計検査に提出されない恐れがあり、これは憲法上問題があるという指摘をしていたことが、毎日新聞社会部が情報公開請求によって入手した文書によって明らかとなった。『毎日新聞』2015年12月8日付朝刊のスクープである。見出しは「特定秘密保護法:「憲法上問題」検査院が支障指摘」。社会部・青島顕記者の署名記事で、10日の特定秘密保護法施行1周年にぶつけたようである。安倍政権は、意外な方面から特定秘密保護法について憲法上の問題性をつかれていたのである。

記事は、秘密を指定した行政機関が「我が国の安全保障に著しい支障を及ぼすおそれがある」(特定秘密保護法10条1項)と判断すれば、国会などから求められても秘密の提示を拒むことができることに注目する。情報公開文書によると、同法の政府原案の提示を受けた会計検査院は、2013年9月、「安全保障に著しい支障を及ぼすおそれ」がある場合、特定秘密を含む文書の提供を検査対象の省庁から受けられない事態がありうるとして、内閣官房に配慮を求めていた。だが、内閣官房は「検査院と行政機関で調整すれば(文書の)提供を受けることは可能」などと修正に応じなかった。検査院側も譲らず、同年10月上旬まで2回にわたり、「憲法上問題だ」と法案の修正を文書で繰り返し求めたという。 結局、検査院と内閣官房の幹部同士の話し合いを経て、同年10月10日、条文の修正をしない代わりに「秘密事項について検査上の必要があるとして提供を求められた場合、提供する取り扱いに変更を加えない」とする文書を内閣官房が各省庁に通達することで合意した。その後、法案は閣議決定され、同年12月に成立したわけである。このスクープ記事はその後の展開を次のように書いている。

それから2年たつが〔2015年12月〕7日までに通達は出ていない。会計検査院法規課は取材に「今のところ、特定秘密を含む文書が検査対象になったという報告は受けていない」とした上で「我々は憲法に基づいてやっており、情報が確実に取れることが重要。内閣官房には通達を出してもらわないといけない。(条文の修正を求めるかどうかは)運用状況を見てのことになる」と話した。内閣官房内閣情報調査室は取材に「憲法上の問題があるとは認識していない。会計検査において特段の問題が生じているとは承知していない」と答えた。通達については「適切な時期に出すことを考えている」としている。

以上が12月8日のスクープ記事の概要だが、『毎日新聞』は12月10日付社説「秘密法と検査院 ここでも憲法の軽視か」を出して、「会計検査院が、「国の収入支出はすべて毎年会計検査院が検査する」と定めた憲法90条に秘密法の条文が反する、との懸念を示していた。秘密法が憲法のさまざまな規定と衝突する危険性は、当時の国会審議でも議論の中心だった。憲法との整合性について、国会での掘り下げた審議を改めて求めたい。…安全保障関連法は9月、憲法学者の多くが違憲と指摘する中で、採決が強行された。安倍政権は憲法を尊重する姿勢に欠けるのではないか、との批判が出た。会計検査院の問題は、憲法に対する政権の対応を改めて問うている。」とたたみかけた。

さらに青島記者は、「記者の目」(『毎日新聞』12月18日付)でも、情報公開で開示させた文書に関して追加取材を行い、次のように書いている。一部引用しよう。

・・・検査院の担当者は、防衛、外交、テロ・スパイ防止に関して安全保障を聖域化する条文によほど驚いたのだろう。同年9月19日付の指摘文書には憲法90条の解説書のコピーとともに、1968年5月の衆院決算委員会の議事録を添付していた。防衛費の会計検査について聞かれた当時の佐藤栄作首相が「機密事項であろうが何であろうが、会計検査の検査を断わるというようなものは全然ないのでございます。必ず検査はやらなければならない」とみえを切っている場面にマーカーで線を引いている。憲法が会計検査の対象を「すべて」と強調しているのは、戦前の反省からだ。旧会計検査院法では、国家の機密費と軍事用物品が検査の対象外とされた。その結果、陸軍を中心に拡大する戦費をチェックできなかった。戦後は、新しい憲法の下で機密費も防衛費も検査の対象になった。…外務省で不正経理が表ざたになった後、身内の調査では分からなかった事実を会計検査が明らかにしていった。会計検査が「すべて」を検査対象にしていたからこそ明らかにできたと言える。聖域を認めない制度が憲法で保障されていることの大切さが理解できる。秘密保護法は、そこに穴を開けてしまった。元会計検査院局長の有川博・日本大教授(公共政策)は言う。「戦前だって検査の例外は、機密費と軍事用物品と明示されていた。『国の安全保障に著しい支障がある』と行政機関が判断すれば検査対象外になる秘密保護法には、例外の歯止めがない。戦前以上に検査の対象外が広がる恐れさえ考えられる・・・。

『毎日新聞』のスクープ記事は、社説と記者コラムを加えて、政府に対して、特定秘密だからといって会計検査院の検査をすり抜けることは許されないということを突き付けた。そして、年を越した1月13日、内閣官房が、会計検査院から要請があれば特定秘密保護に関連するものも提出することを伝えていたことがわかった(『毎日新聞』2016年1月13日付)。この通達は、昨年12月25日付で、内閣情報調査室次長名で、秘密指定権限をもつ防衛省など20の行政機関の担当局長宛に出されたものである。通達には、「各行政機関は、会計検査院から検査上の必要があるとして提供を求められた際には、提供を行う取り扱いをしている」とある。情報調査室次長名とランクが低く、しぶしぶ出したことがうかがわれる。また、通達の遅れについて内閣官房は、「実際の運用を見つつ、適切な時期に出そうと考えていた」とコメントしたが、怪しいものである。『毎日新聞』の情報公開文書による問題提起とともに、実は、会計検査院側が憲法上問題ありという姿勢を崩さなかったことが大きいのではないか。内閣法制局長官、日本銀行総裁、NHK会長・経営委員などの人事に介入して、「向かうところ敵なし」の安倍首相も、会計検査院の独立性の前に、一歩引かざるを得なかったようである。

昨年秋、安倍首相は、憲法53条に基づく臨時国会召集要求を無視して、臨時国会を開かないという違憲行為を行った。実は臨時国会が開かれなかったため、3人いる検査官のうちの1人について国会の同意がとれず、1人が欠員のまま年を越すことになった。1月4日に通常国会が開かれると、すぐにその1人の国会同意の手続が進んだ。1月7日、衆議院議院運営委員会で、安倍内閣が検査官候補者として推薦した小林(柳)麻理氏(再任)は、「特定秘密に係るとして情報が提供されないことがあってはならない」として、必要な情報を受けた上で、憲法90条にしたがって検査に臨むと所信を述べた(『東京新聞』1月13日付)。特定秘密保護法にひるむことなく、会計検査のプロたちは毅然と対処しようとしている。憲法90条により独立性をもって検査を行う機関としての面目躍如である。

だが、先週水曜(2月10日)の衆院予算委員会で、この問題をめぐってかなり微妙な質疑が行われた。行政機関が安全保障上の理由から特定秘密の提供を拒否できるとした特定秘密保護法10条1項が会計検査にも適用されるかどうかについて、安倍首相は、「特定秘密について会計検査院が検査を求めた時に、この条項をもってこれを提供しないことはおよそ考えられない」として、実務上は適用されないとの見解を示したが、法務大臣は「適用がある」、「適用がない」と答弁がふらつき、委員会は騒然となった(『朝日新聞』2月11日付「新任閣僚ふらふら答弁」)。最終的に、「検査院に特定秘密提供 首相「法律上は拒否可能」」(『東京新聞』2月11日付見出し)ということになったようだが、首相の物言いは憲法90条をあまりに軽くみている。会計検査院の独立性も正念場である。なお、この質疑は,衆院予算委員会ビデオライブラリー(2月10日)の階議員質問3時間3分あたりからみることができる(ビデオライブラリーへのリンク)。

会計検査院は、特定秘密保護法で秘密指定された書類を取り扱う可能性がある職員を対象に、身辺を調べる「適性確認」を独自に実施しているという(『東京新聞』1月9日付)。特定秘密保護法の「適性評価制度」(セキュリティクリアランス)については、直言「特定秘密保護法の不特定性と有害性」でも批判した。この「適性確認」の方は、会計検査院が特定秘密に関わる支出について検査するための内部的な措置で、法的根拠はない。全職員の6分の1にあたる200人について「適性確認」を行ったという。検査院として無理をしてでも態勢を整え、特定秘密関係の支出も検査するぞという姿勢を示したものだろう。独立して会計検査を行う機関と、特定秘密関係の支出は検査を免れたいという政府との間の攻防が始まっているわけである。『毎日新聞』スクープが明らかにした会計検査院の「抵抗」を快く思わない安倍首相とその取り巻きたちがいずれ、検査官人事にも介入して、「お友だち」と差し替えてこないとも限らない。国民は税金の使われ方と同時に、憲法90条にも関心をもって監視していく必要があるだろう。

ちなみに、毎日新聞社会部の青島記者のスクープ記事は、第20回新聞労連ジャーナリズム大賞を受賞した(『朝日新聞』1月16日付)。過去1年で優れた新聞報道を表彰するもので、『毎日新聞』の情報公開制度を駆使した取材が高く評価された。この記事が出たことで、安倍政権が特定秘密保護法について会計検査をすり抜けることを許さない会計検査院の姿勢を国民が知るところとなり、先週の予算委員会審議もあって、憲法90条の存在意義を再確認することになったといえよう。