ある税務署の風景

初めてe-Tax なるもので確定申告をやった。80年代から毎年この時期、支払調書や領収書などを整理して、電卓を叩きながら紙の申告書に書き込んで税務署に出向く。昨年までこれを40年近く続けてきた。e-Taxが始まったが、マイナンバーカードは持たないので、今年も紙で提出しようと考えていた。しかし、定年退職前でいろいろと忙しい。「IDパスワード」方式を使えば、マイナンバーカードなしでもe-Taxが使えると聞いて、税務署にいって手続をすることにした。

{kind=link}

税金を免れる二つの「聖域」

国税庁のホームページに「納税の義務」について解説したコーナーがある。「国民の納税は、憲法で義務づけられています」として、憲法30条が引用されている。「国民は、法律の定めるところにより、納税の義務を負ふ。」「税金は、国を維持し、発展させていくために欠かせないものです。そこで憲法では税金を納めること(納税)は国民の義務と定めています。この「納税の義務」は「勤労の義務」、「教育の義務」とならんで、国民の「三大義務」の一つとされています。」と。あたり前のことのあたり前の確認のつもりで書かれていることが、あたり前には受け取られなくなっている。

{kind=link}

だが、政治家だけは別である。政治家の金を管理する「政治団体」には法人税はかからない。収益事業をやっていれば課税されるが、線引きが曖昧だから「政治団体」はサンクチュアリ(聖域)に近い。「政治活動」に対する支出も非課税である。何が政治活動にあたるか。それは政治家が行うことすべて、といえば国税は立ち入らない。一般人の場合、税務調査が入るということは、脱税が疑われているということである。しかし、「疑わしきは政治家の利益に」で、国税はよほどのことがない限り、政治家に対してまともな税務調査をやらないのが通例とされる。

また、近年、もう一つのサンクチュアリ(聖域)でも課税関係の議論が紛糾したことを想起されたい。宗教法人に関する非課税をめぐる議論である。統一教会の事件を発端に、宗教法人に対する免税・税制優遇措置が関心を集めた。法をないがしろにする手法で多額の「金」を集めていたのは、かの教団と何ら変わらない(直言「「反社勢力」に乗っ取られた日本(その2)」参照)。「金」にだらしない自民党、特に安倍派は、トップが統一協会に「お墨付き」を与えてきたことを忘れてはならない(直言「統一教会の家族観にお墨付き」参照)。

あきれた裏金実態や、政治倫理審査会でまともな説明ができない政治家たちの醜態が明らかとなり、確定申告会場に足を運ぶ納税者の脱力感と怒りは高まるばかりである。税金に対する不信、疑問、反感が醸成され、怒りの矛先は、国税当局に向かい始めている。

政治家には「納税の自由」?

{kind=link}

実は今年1月に配布された「令和5年分の所得税及び復興特別所得税の確定申告について―「雑所得」の計算等の概要」には、こう書かれている。「政党から受けた政治活動費や、個人、後援団体などの政治団体から受けた政治活動のための物品等による寄附などは「雑所得」の収入金額になりますので、所得金額の計算をする必要があります」「「政治活動に係る「雑所得」の金額は、年間の「政治資金収入」から「政治活動のために支出した費用」を控除した差額であり、課税対象になります」と。「事務所で保管していて使っていない」などの言い訳は通用しない。

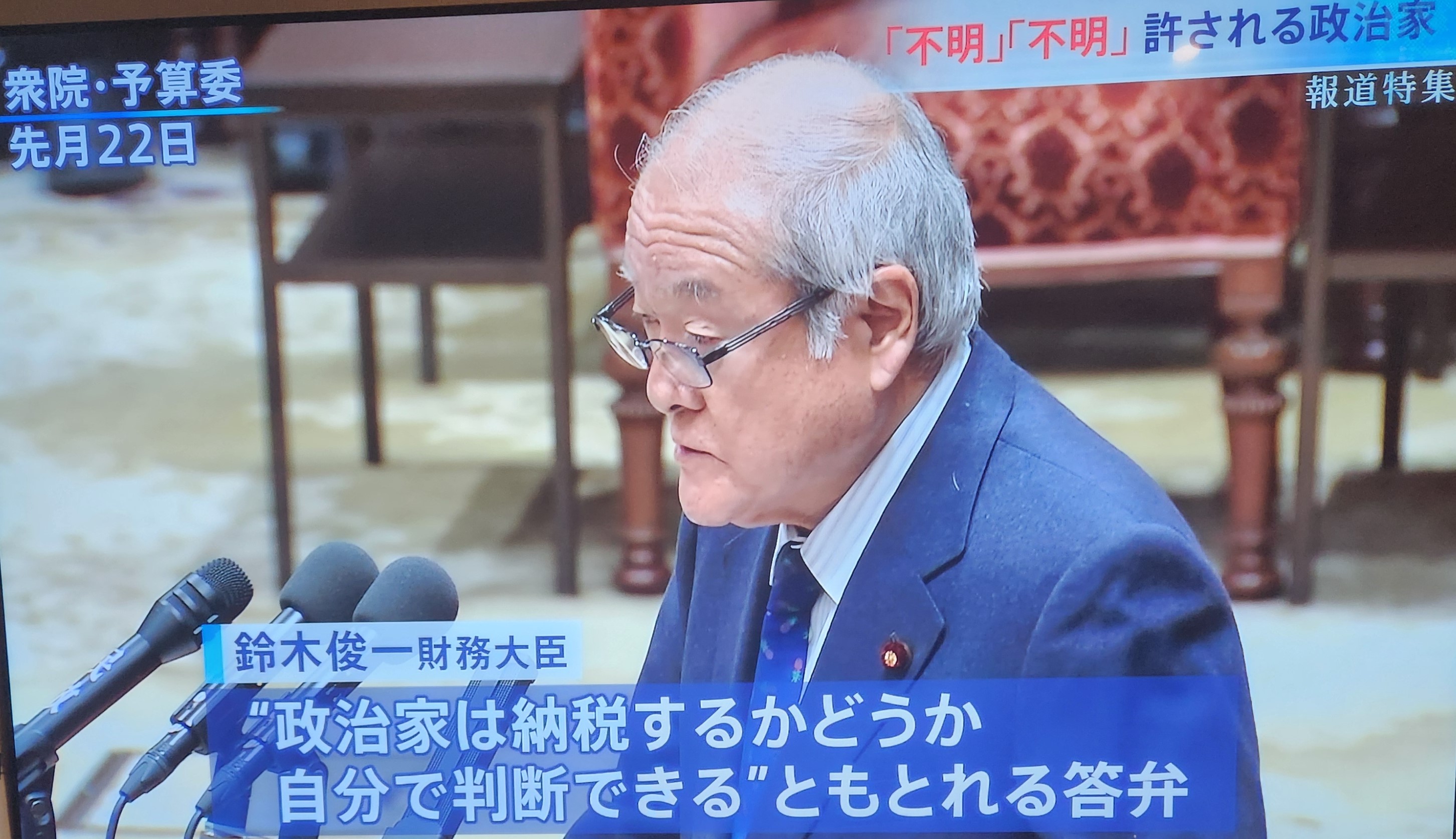

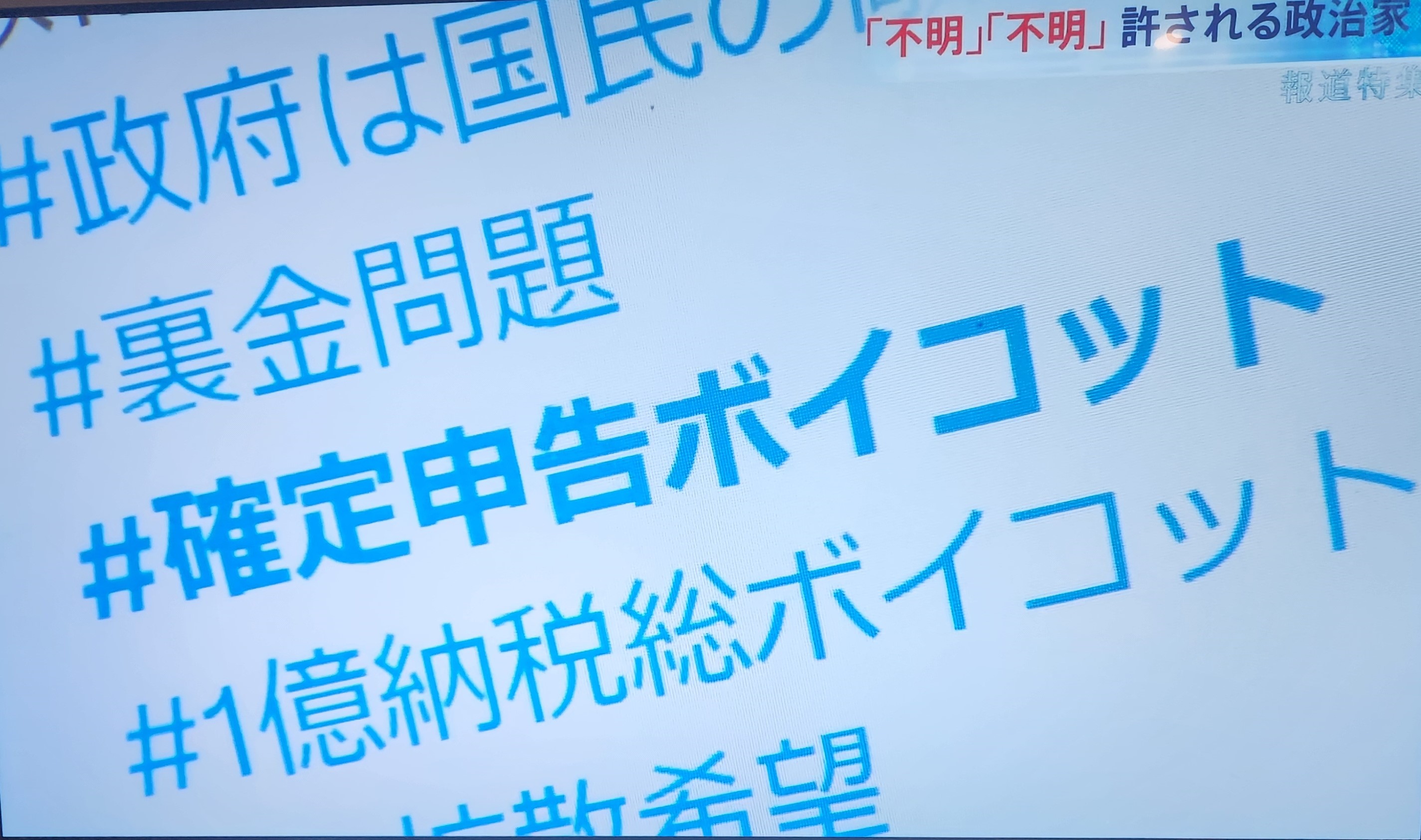

国税庁のホームページにも出ている税の「3原則」のうち、何よりも「公平の原則」が重要である。経済力が同等の人に等しい負担を求める「水平的公平」と、経済力のある人により大きな負担を求める「垂直的公平」とがある。自民党の裏金問題が明らかになって、こうした税の公平性が損なわれ、確定申告が馬鹿らしくなる空気が生まれている。冒頭の写真は、『東京新聞』の政治漫画だが、ネット上には「#確定申告ボイコット」というのが一時期トップにあがった。確定申告の初日の2月16日、岸田文雄首相は、「裏金はさておき」といって納税を呼びかけたのだが、これがまったく逆効果。激しい反発の声があがった。

「納税」ではなく「払税」(tax pay)

そもそも「納税」とは、で思い出したのが、14年前、直言「税金について語るの「作法」―北野弘久先生のこと」である。学部3年生の時に出会った北野弘久教授は、「納税者基本権論」を熱っぽく語っていた。「君たち、『納税』という言葉は『お上』に年貢を『納める』という発想に近い。主権者である国民が『税金を払う』のだから、『払税』(tax pay)というべきだ」と。憲法30条には納税の義務とあるが、これを「タックスペイヤーの権利」(払税者の権利)として捉えなおす視点は新鮮だった。憲法には「納税」とあるが、「払税」という視点で解釈すべきだ、と。

① 最低生活費等に課税されない権利。「応能負担の原則」(税負担能力に応じて納税義務を負う)を前提に、いかなる課税も、健康で文化的な最低限度の生活を侵害しないようすること。

② 適正手続を受ける権利。税務調査に対する一連の手続的権利がある(黙秘権や令状主義など)。

③ 違法な課税処分等から救済を受ける権利。

④ 租税の徴集の仕方と使途等を統制する権利。

⑤ サラリーマン納税者の権利。

⑥ 納税者のプライバシー。

⑦ 情報の公開、財政過程への参加の権利。

このうち、④が特に重要である。「租税が憲法及び法令に適合しない手続または目的により支出さたときは、直ちに裁判所に対し、当該財政支出の停止を求め、または当該財政支出に対応する自己の納税義務の排除を求める権利を有する。」と。憲法9条に違反する敵基地攻撃用ミサイル購入のための防衛支出の停止を裁判所に求め、また、そのミサイルを購入する財政支出に対して、自己の納税義務がないことを求める権利ということになる。訴訟法的にも課題が多すぎるものの、42年前の宣言のアイデアはいまも検討に値する。

私たち「納税者」は沈黙しているときではない。国税は、多額の脱税をしている安倍派を中心とした政治家たちに対して、しっかり税務調査を実施しなければならない。国会は、裏金問題を徹底究明すべきである。その際、私は、安倍晋三が溝手顕正を落選させるために、河井案里を刺客にして立候補させた2019年参院選の際、不自然な現金給付があったが、その6700万円(河合メモ「総理2800、すがっち500、幹事長3300、甘利100」)には、裏金が使われたと見ている。広島の地方議員の買収資金である(直言「「総理・総裁」が関与した大規模買収事件―「すがっち500」が示すもの」参照)。二階俊博前・幹事長らの証人喚問が必要である。

【文中敬称略、例外あり】